In der Studie wurde bezweifelt, ob die Leute wirklich in der Lage sind, gute finanzielle Entscheidungen für sich selbst zu treffen. Das lag hauptsächlich an zwei Dingen: Erstens waren die Finanzprodukte oft sehr kompliziert und nicht leicht zu verstehen. Zweitens hatten viele Menschen einfach nicht genug Grundwissen über Finanzprodukte und wie die Wirtschaft funktioniert.

Hat sich in den letzten 20 Jahren viel verändert oder sind wir immer noch finanzielle Analphabeten?

Studie 2023: IU Erfurt

2023 schätzen acht von zehn Menschen in Deutschland ihr Finanzwissen als sehr bis eher gut ein. Die Ergebnisse der Studie der IU Internationalen Hochschule und das tatsächliche Verhalten der Anleger sprechen jedoch eine andere Sprache. Dabei halten es über 90 % der Befragten für sehr wichtig, sich finanziell weiterzubilden. Anscheinend ist das Thema jedoch nicht ganz oben auf der Prioritätenliste.

50 % haben kein Geld übrig

In der Studie der IU Internationalen Hochschule äußerten 50 % der Befragten, dass sie keine finanziellen Mittel zum Sparen haben. Ursachen hierfür könnten niedrige Einkünfte, Schulden oder individuelle Konsumpräferenzen sein. Es ist beobachtbar, dass viele Haushalte monatlich bis zu 100 Euro für Streaming-Dienste ausgeben, sich regelmäßig das neueste iPhone anschaffen und dann kaum finanziellen Spielraum für das Sparen haben.

Gerade bei eingeschränktem Einkommen ist es daher essenziell, die eigenen Ausgaben genau zu überprüfen, um festzustellen, ob und wie trotz begrenzter finanzieller Möglichkeiten ein Aufbau von Vermögen realisierbar ist.

Wer spart, spart meistens falsch

Im Jahr 2022 sparten die privaten Haushalte in Deutschland 254,3 Milliarden Euro, was einer Sparquote von 11,4 % entspricht.

In Deutschland dominieren nach wie vor konservativen Anlageformen wie Sparkonten, Festgeld, Bausparverträge oder Lebens- und Rentenversicherungen. Viele Deutsche legen ihr Geld in diese Anlageformen, da sie als sicher und verlässlich gelten:

- 42,6 Prozent oder fast jeder zweite Euro liegt auf Bankkonten, Festgeldern oder Tagesgeldern und das nicht erst, seit es seit diesem Jahr wieder etwas Zinsen gibt.

- In Deutschland gibt es etwa 22,6 Millionen Bausparverträge. Weil die Zinsen für Baukredite gestiegen sind, sind Bausparverträge wieder sehr beliebt geworden. Im ersten Quartal 2023 wurden neue Bausparverträge im Wert von 27,5 Milliarden Euro abgeschlossen. Das ist genauso viel wie im Rekordquartal 2004.

- Deutsche Sparer zahlen aktuell immer noch über 100 Milliarden Euro pro Jahr in Lebens- und Rentenversicherungen ein, trotz kaum noch vorhandener Garantieverzinsung und dramatischem Einbruch der Überschüsse. Laut Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV) gab es 2021 fast 87 Millionen Versicherungsverträge.

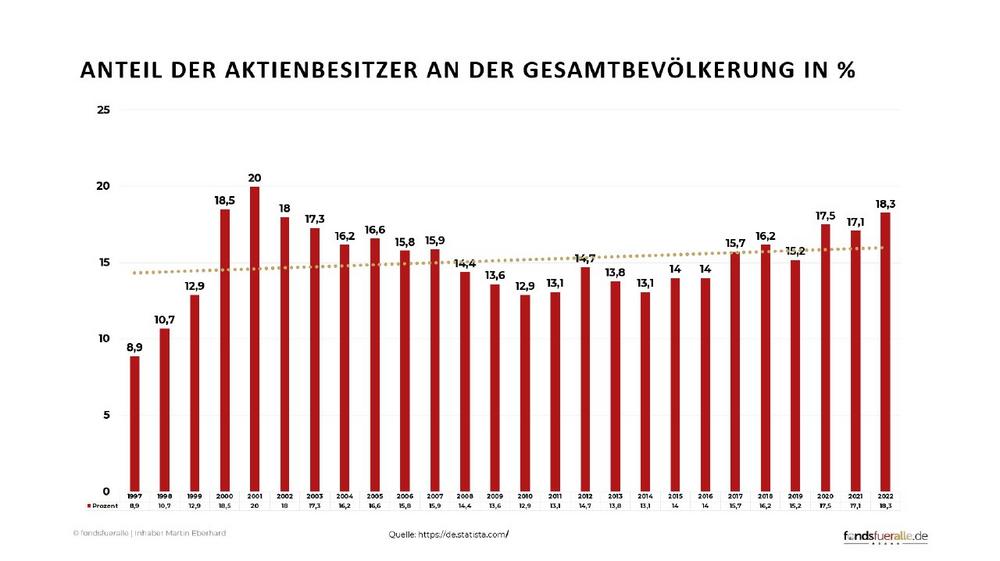

- Zwar haben in den letzten Jahren auch Aktien und Fonds als Anlageform an Popularität gewonnen, insbesondere bei jüngeren Anlegern, doch beträgt der Anteil der Aktienbesitzer an der Gesamtbevölkerung in Deutschland heute lediglich 18,3 Prozent. Nur 6 % des Geldvermögens privater Haushalte wird direkt in Aktien investiert. Zum Ende des Jahres 2022 waren immerhin etwa 12,7 Prozent des Geldvermögens der deutschen Privathaushalte in Investmentfonds angelegt, was jedoch nicht zwingend bedeutet, dass das Geld somit im Aktienmarkt landet.

Vom Sparbuch zum Bitcoin und zurück

Mit dem Vertrauen bei der Geldanlage ist es so eine Sache. Bevor man also sein hart Erspartes in fremde Hände gibt, handelt man lieber selbst. So weit, so gut, sofern man sich vorab das dazu nötige Wissen angeeignet hat und hinterher auch die Konsequenzen seines Handelns trägt. In der Studie der Internationalen Hochschule gaben 82,1 % an, sie würden sich am meisten selbst vertrauen, wenn es um die Geldanlage und den Vermögensaufbau geht. Finanzberater haben nicht gerade den höchsten Stellenwert, wenn es um Ratschläge geht. Gerade junge Anleger holen sich Ihre Empfehlungen lieber im Netz und folgen Influencern.

Felix, ein typischer Vertreter der Generation Y, träumte von schnellem Reichtum und glänzenden Yachten, die er aus seinen Instagram-Feeds kannte. Sein treuer Begleiter auf diesem Abenteuer? Ein gut gefüttertes Sparbuch, das er von Oma Erna zum 18. Geburtstag bekommen hatte. Dieses Sparbuch war so aufregend wie ein gemeinsamer Fernsehabend mit den Eltern.

Im Januar 2021 stolperte Felix bei Insta über das glitzernde Wort „Bitcoin“. „Das ist es!“, dachte er sich. „Das Sparbuch war gestern, heute ist Bitcoin!“ Mit der Entschlossenheit eines Eichhörnchens, das seine Nüsse für den Winter sammelt, tauschte Max sein Sparbuch gegen glänzende Bitcoins ein. Damals lag der Kurs für einen Bitcoin bei umgerechnet 26.000 Euro.

Die ersten Tage waren wie ein Rausch. Felix fühlte sich wie Leonardo DiCaprio in „The Wolf of Wall Street“. Jeden Morgen checkte er als Erstes sein Krypto-Wallet und sah Zahlen, die schneller stiegen als sein Puls im Fitness-Studio. „Ich bin ein Genie!“, dachte er. „Warum arbeiten die Leute eigentlich noch?“

Bereits drei Monate später im April 2021 notierte der Bitcoin bei 50.000 Euro. Felix war 100 Prozent im Plus.

Wieder drei Monate später, im Juli 2021, notierte der Bitcoin bei 28.000 Euro. Was war passiert? Nach einer Reihe von politischen Maßnahmen Chinas und dem Rückzug verschiedener prominenter Unterstützer, insbesondere von Elon Musk, korrigierte der gesamte Kryptomarkt um über 50 %.

Der Traum vom schnellen Reichtum war geplatzt und auf Instagram war kaum mehr etwas über Bitcoins zu lesen. Felix verkaufte entnervt seine Bitcoins und war auf der Suche nach einem neuen Investment.

Im Sommer 2021, als die Welt noch immer im Griff der Pandemie war, entdeckte Felix auf Insta endlich eine neue Gelegenheit, die sein Interesse weckte: die Aktie von BioNTech. Nach seiner aufregenden, aber letztlich enttäuschenden Erfahrung mit Bitcoin suchte er nach einer Investitionsmöglichkeit, die sowohl spannend als auch vielversprechend erschien. BioNTech, bekannt für seine führende Rolle in der Entwicklung eines COVID-19-Impfstoffs in Partnerschaft mit Pfizer, schien genau das zu sein.

Im Gegensatz zu den unvorhersehbaren Schwankungen der Kryptowährungen bot die BioNTech-Aktie eine Verbindung zu realen, weltverändernden Ereignissen. Felix war fasziniert von der Möglichkeit, Teil einer Geschichte zu sein, die nicht nur potenziell profitabel, sondern auch von enormer gesellschaftlicher Bedeutung war. Die Entwicklung und Verteilung von Impfstoffen war täglich in den Nachrichten, und er fühlte, dass er durch seine Investition in BioNTech an dieser globalen Anstrengung teilhaben konnte. „Diesmal klappt es bestimmt“, dachte er.

Er investierte also im Juli 2021, einem Zeitpunkt, zu dem die Aktie bereits erhebliche Aufmerksamkeit auf sich gezogen hatte. Eine Aktie kostete 234 Euro. Die Kurse waren volatil, getrieben von Nachrichten über Impfstofflieferungen, Zulassungsverfahren und neue Varianten des Virus. Am 03. Dezember notierte die Aktie bei 326 Euro. 40 Prozent in 5 Monaten, der Rest ist Geschichte.

Die BionTech Aktie notiert heute bei 93 Euro. Felix ist mit 60 % im Minus, genauso wie damals sein Vater schon mit der Telekom Aktie.

Damals war es noch Manfred Krug und der freundliche Mann der Sparkasse, der Felix Vater eine Menge Geld kostete. Heute ist es Felix selbst und vielleicht der ein oder andere „todsichere Tipp für schnellen Reichtum“ auf Instagram.

Die Dinge wiederholen sich, doch das Verhalten der Anleger hat sich nicht verändert.

Woher sollen wir es auch wissen

Über Geld spricht man nicht, weder in der Familie noch in der Schule, noch in der Politik. Geld wird meist dann erst zum Thema, wenn zu wenig davon vorhanden ist. Wir verstehen weder unseren Gehaltszettel, noch unseren Rentenbescheid. Wir kennen uns viel zu wenig mit unserer Steuererklärung aus und scheitern an der Zinseszinsrechnung. Finanzielle Allgemeinbildung ist sehr dürftig in unserem Land und immer noch eine Holschuld. Niemand bringt uns bei, wie der Aktienmarkt funktioniert, also sollten wir uns selbst auf die Suche nach Informationen machen.

Leider wird in unserem Bildungssystem finanzielle Bildung oft vernachlässigt. Es ist an der Zeit, dass Schulen und Universitäten diesem Thema mehr Gewicht beimessen. Finanzielle Bildung sollte nicht nur als optionaler Kurs betrachtet werden, sondern als wesentlicher Bestandteil der Allgemeinbildung. Auch in der Arbeitswelt sollte mehr getan werden, um Mitarbeiter in finanziellen Fragen zu schulen und zu beraten.

Darüber hinaus ist es wichtig, dass wir eine Kultur schaffen, in der über Geld gesprochen wird – offen und ohne Tabus. Familien sollten mit ihren Kindern über Haushaltsbudgets sprechen, Freunde sollten Erfahrungen mit Geldanlagen austauschen, und in der Politik sollte mehr Transparenz über finanzielle Entscheidungen herrschen.

Das Versagen der Politik

Nachdem uns mittlerweile im Sekundentakt 25-jährige „Selfmade-Millionäre“ im Internet erklären wollen, wie die Welt funktioniert, kommt die deutsche Politik erstmals unter Beteiligung der FDP nun auf die Idee, dass Finanzbildung nicht schaden könnte.

„Wirtschaftliche Unabhängigkeit setzt finanzielle Bildung voraus“, betonte Finanzminister Christian Lindner im Frühjahr 2023. In Deutschland verpassen Millionen von Menschen Möglichkeiten, insbesondere in der Altersvorsorge, da sie hier nicht optimal aufgestellt sind. Zudem treffen viele Anlageentscheidungen, die möglicherweise mehr den Vermittlern als ihnen selbst zum Vorteil gereichen. Daraus entstand die „Initiative Finanzielle Bildung“. Zu viele Menschen haben beispielsweise kein Verständnis für den Zinseszinseffekt. Zum alltäglichen finanziellen Wissen zählt auch, den eigenen Handyvertrag oder die Altersvorsorge nachvollziehen zu können.

Das Bundesministerium für Bildung und Forschung (BMBF) und das Bundesministerium der Finanzen (BMF) haben am 06.12.2023 im Rahmen der Konferenz „Finanzielle Bildung für das Leben“ in Berlin die ersten Meilensteine der Initiative Finanzielle Bildung vorgestellt. Die Finanzbildungsplattform www.mitgeldundverstand.de soll laut den Angaben über das kommende Jahr kontinuierlich erweitert und ausgebaut werden.

Ein netter Versuch und guter Ansatz der FDP, der hoffentlich nicht schon in der nächsten Wahlperiode in der Schublade verschwindet. Immerhin zählt das Marketingvideo des Bundesfinanzministeriums zur neuen Kampagne nach sechs Tagen bereits 22.281 Aufrufe. So viel, wie die meisten Finfluencer innerhalb weniger Minuten.

Das Versagen der Finanzbranche

Aus Unsicherheit, selbständig die falschen Entscheidungen zu treffen, haben sich Sparer an Banken, Finanzberater oder Versicherungsvertreter gewandt oder wurden von diesen „beraten“. Auch die Finanzbranche hat es in den letzten 20 Jahren nicht geschafft, ihren Kunden ein besseres Grundverständnis in Sachen Geld mit den auf den Weg zu geben. Hauptsächlich standen und stehen bis heute eigene Interessen im Vordergrund. Die Sparkasse verkauft Fonds der Deka, die Deutsche Bank vermittelt die DWS und bei der Raiffeisenbank landest Du als Kunde bei der Union oder der R & V Versicherung. Das Ergebnis eines Beratungsgespräches waren und sind bis heute Produkte und in den seltensten Fällen ein Finanzplan und die dauerhafte Begleitung des Kunden.

Auch die Regulierung bis zum Exzess durch den Gesetzgeber hat daran nicht viel verändert. Es geht immer noch um Produkte, die nun eben mit 100 Seiten Kleingedruckten an den Mann oder die Frau gebracht werden.

Verpasste Chance Telekom

Nach dem Desaster mit der Telekom-Aktie hätte die Politik, die Finanzbranche, aber auch die Privatanleger selbst tatsächlich die Gelegenheit gehabt, daraus zu lernen. Dieses Ereignis offenbarte deutlich die Risiken unzureichender finanzieller Aufklärung und Beratung für Anleger. Es hätte als Weckruf dienen können, um die Notwendigkeit einer verbesserten, unabhängigen finanziellen Bildung und transparenteren Beratungspraktiken zu erkennen, die stärker auf die Bedürfnisse und das Verständnis der Anleger ausgerichtet sind.

Deutschland im Mittelfeld

Deutschland befindet sich mit seinem durchschnittlich finanzgebildeten Bevölkerungsanteil im internationalen Vergleich im Mittelfeld, wie mehrere Studien der letzten Jahre zeigen. In den meisten Industrieländern liegt das Finanzwissen bei etwa 52 Prozent von 100, wie es auch in der aktuellen Studie der Internationalen Hochschule (IU) festgestellt wurde. Interessanterweise hebt sich Schweden nach oben ab, wie bereits der S&P’s Global Financial Literacy Survey im Jahr 2014 feststellte.

Machen Sie es besser!

Es liegt in Ihrer Hand, sich bei Ihren Geldanlagen vom Durchschnitt zu unterscheiden, unabhängig davon, ob Sie eine Finanzberatung in Anspruch nehmen oder nicht: Machen Sie es besser als die Masse und nehmen Sie sich künftig mehr Zeit für Ihr Geld!

Wie beim Erlernen des Radfahrens sind bei den ersten Kilometern auch mal kleinere Unfälle ganz normal. Bedenken Sie jedoch, dass jedes Gespräch über Finanzen die Anzahl Ihrer Fehler deutlich verändern wird. In einer Welt, in der finanzielle Entscheidungen zunehmend komplexer werden, ist es unerlässlich, sich aktiv Wissen anzueignen. Dies beginnt mit dem Verständnis der Grundlagen – wie Budgetierung, Sparen und Investieren – und erstreckt sich bis hin zu fortgeschrittenen Themen wie Aktienhandel und Altersvorsorge.

Das American Bureau of Labor Statistics untersuchte, wie ein vollzeitbeschäftigter US-Amerikaner seine Lebenszeit verbringt.

8.301 Tage von insgesamt 22.573 Tage eines Erwachsenenlebens von 18 bis 78,8 Jahre wird geschlafen, 3.716 Tage wird gearbeitet und nur 165 Tage wird in Bildung investiert. Das Thema Finanzbildung wurde hier nicht gesondert untersucht.

Dabei ist es doch wichtiger, sich einmal im Monat Gedanken über sein Geld zu machen, als 30 Tage dafür zu arbeiten, so einst John D. Rockefeller, einer der reichsten Menschen seiner Zeit. Würden wir nur annähernd diesen Satz beherzigen und wenigstens eine Stunde im Monat für unsere bestehenden Geldanlagen und für unsere Finanzpläne aufwenden, so kämen wir in den betrachteten 60 Jahren auf immerhin 720 Stunden oder immerhin 30 Tage Finanzbildung.

fondsfueralle.de wurde 2003 von Martin Eberhard gegründet. Das Unternehmen mit Sitz in Augsburg ist spezialisiert auf die Vermittlung und Beratung zu ETFs und Investmentfonds und betreut heute rund 750 Mandate mit über 60 Millionen Anlagevolumen.

fondsfueralle.de | Inhaber Martin Eberhard

Schertlinstraße 23

86159 Augsburg

Telefon: +49 (821) 45040-540

Telefax: +49 (821) 45040-541

http://www.fondsfueralle.de

Inhaber

Telefon: 004982145040540

E-Mail: eberhard@fondsfueralle.de

![]()